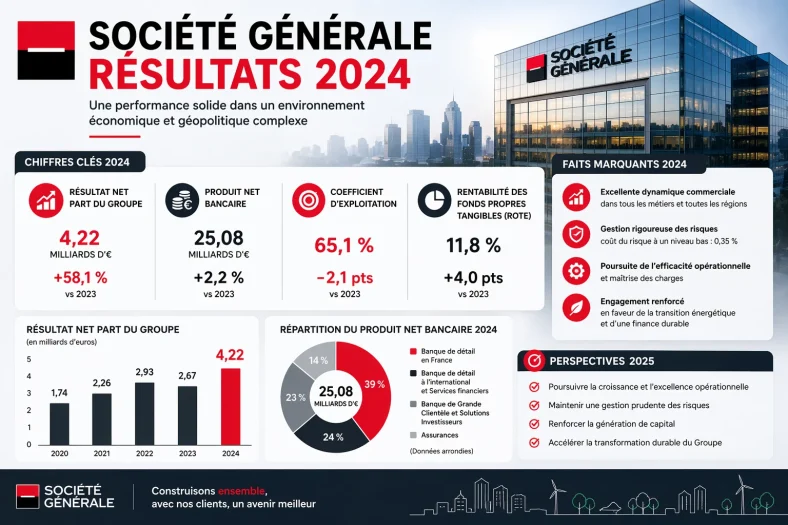

Résultats 2024 de Société Générale : Chiffres et progression financière

| Idées principales | Détails |

|---|---|

| 📈 Doublement des bénéfices | Résultat net de 4,2 milliards d’euros, hausse de 69% en un an. |

| 💵 Revenus en croissance | 26,8 milliards d’euros de revenus annuels, dépassant la cible fixée à 5%. |

| 🎯 Efficacité opérationnelle | Coefficient d’exploitation de 69,0%, sous la cible de 71% grâce aux économies. |

| 🏛️ Solidité capitalistique | Ratio CET1 de 13,3%, supérieur de 310 points de base à l’exigence réglementaire. |

| 💰 Distribution aux actionnaires | Versement de 1 740 millions d’euros, soit 2,18 euros par action distribués. |

| 📊 Objectifs 2025 | Croissance des revenus supérieure à 3%, ROTE ciblé au-dessus de 8%. |

| 🏆 Surperformance boursière | Progression de 23% contre 10% pour BNP Paribas entre février 2025. |

| 👥 Réduction des effectifs | Baisse à 119 000 personnes contre 126 822 personnes l’année précédente. |

Quand j’ai vu les résultats annuels de Société Générale pour l’exercice 2024, j’ai failli appeler Sandra pour lui lire les chiffres. Elle m’a regardé avec ses yeux ronds habituels, ceux qu’elle réserve aux relevés bancaires et aux tableaux Excel.

Alors je lui ai dit juste — « La banque a quasiment doublé ses bénéfices. » Elle a répondu : « Bien pour eux. » Voilà. Cela résume bien pourquoi je gère les finances à la maison.

Mais ces résultats méritent vraiment qu’on s’y attarde, parce qu’ils racontent quelque chose d’intéressant sur l’état du secteur bancaire français.

📊 Les chiffres clés des résultats de Société Générale en 2024

Le chiffre qui frappe d’abord, c’est le résultat net part du groupe de 4,2 milliards d’euros, en hausse de 69% par rapport à 2023. Pour replacer ça dans une perspective concrète : c’est comme si un salarié qui gagnait 2 000 euros nets passait à 3 380 euros d’une année sur l’autre. Slawomir Krupa, directeur général du groupe, a lui-même souligné que le bénéfice par action avait doublé, passant de 2,17 euros en 2023 à 4,38 euros en 2024.

Les revenus annuels ont atteint 26,8 milliards d’euros, soit une progression de 6,7%, au-dessus de la cible de croissance fixée à 5% pour 2024. Chaque trimestre a contribué positivement, avec une répartition relativement équilibrée :

| Trimestre | Revenus |

|---|---|

| 📈 1er trimestre 2024 | 6,645 milliards € |

| 📈 2e trimestre 2024 | 6,685 milliards € |

| 🚀 3e trimestre 2024 | 6,837 milliards € |

| 📉 4e trimestre 2024 | 6,621 milliards € |

Le coefficient d’exploitation s’est établi à 69,0%, sous la cible fixée à 71%, grâce à une discipline sérieuse sur les coûts. Le coût du risque, lui, s’est positionné à 26 points de base, dans le bas de la fourchette cible. Autrement dit, la banque n’a pas perdu beaucoup d’argent sur ses crédits. Et croyez-moi, avec mon expérience de courtier, je sais ce que ça veut dire : les dossiers ont été bien sélectionnés.

La rentabilité des fonds propres tangibles (ROTE) a atteint 6,9%, au-dessus de l’objectif de 6%. Le ROE est passé de 4,52% en 2023 à 6,44% en 2024, avec une projection à 8,84% pour 2025. Les capitaux propres ont progressé à 79,588 milliards d’euros contre 76,247 milliards un an plus tôt. Quant au ratio CET1 de 13,3%, il se situe environ 310 points de base au-dessus de l’exigence réglementaire — c’est le matelas de sécurité que même les régulateurs ne peuvent pas critiquer.

💰 Actionnaires et perspectives — ce que 2025 prépare

La distribution aux actionnaires a bondi de 75% par rapport à 2023. Société Générale propose un total de 1 740 millions d’euros, soit 2,18 euros par action, composés d’un dividende en numéraire de 1,09 euro par action et d’un programme de rachat d’actions de 872 millions d’euros. La BCE a autorisé ce programme, démarré le 10 février 2025. Le taux de distribution atteint désormais 50% du résultat net.

Un dividende de 0,61 euro a été versé le 7 octobre 2025, et un prochain dividende de 1,00 euro est prévu le 1er juin 2026. Avec un cours de clôture à 72,68 euros le 20 avril 2026 (en baisse de 2,65% ce jour-là), le rendement estimé 2026 ressort à 2,56% pour un PER estimé à 9,83. Ce n’est pas explosif, mais c’est solide — et pour quelqu’un comme moi qui investit aussi en ETF, ce genre de ratio me parle.

Pour 2025, les objectifs fixés sont clairs : croissance des revenus supérieure à 3%, baisse des frais de gestion de plus de 1%, coefficient d’exploitation sous 66%, coût du risque entre 25 et 30 points de base, et un ROTE supérieur à 8%. Les revenus prévisionnels 2025 sont estimés à 27,254 milliards d’euros. Le ratio CET1 devra rester au-dessus de 13% post-Bâle IV tout au long de l’année.

Si vous vous intéressez à la façon dont une banque gère vos opérations courantes, vous serez peut-être curieux de comprendre ce qu’indique réellement un libellé sur votre carte bancaire — car derrière chaque mouvement comptable, il y a une mécanique bien précise.

🏦 Analyse sectorielle et positionnement face à la concurrence

Parmi les trois grandes banques françaises, Société Générale est la plus exposée à la banque de détail en France en proportion de ses revenus. Et c’est précisément là qu’elle a brillé en 2024, avec une forte hausse de la marge nette d’intérêt dans l’Hexagone. Pendant ce temps, BNP Paribas s’appuyait sur ses activités de marché, et Crédit Agricole SA tirait profit de l’assurance et de la gestion d’actifs.

La division Banque de Grande Clientèle et Options Investisseurs a généré des revenus au-dessus de 10 milliards d’euros. Une performance que Thierry Gautier, directeur général de GSD Gestion, a qualifiée de surprise positive pour l’ensemble du secteur bancaire. Sur le front boursier, Société Générale a connu une progression de 23% entre le 3 et le 12 février 2025 — soit davantage que BNP Paribas (+10%) et Crédit Agricole SA (+7%) sur la même période.

Les analystes sont globalement enthousiastes. Barclays vise un dessein de cours de 48 euros, tablant sur une progression annuelle du bénéfice par action de 19% par an sur 2024-2027 — contre 10% pour BNP Paribas et seulement 4% pour Crédit Agricole SA. Jefferies cible 45 euros avec un potentiel de 22%. Bank of America, qui inclut Société Générale parmi ses 25 grandes valeurs européennes préférées pour 2025, estime que la banque pourrait rendre entre 9 et 12 milliards d’euros à ses actionnaires sur trois ans.

UBS recommande de surpondérer les banques françaises, en soulignant que les baisses de taux réduisent mécaniquement la rémunération des dépôts — Livret A et LDD en tête — ce qui allège la facture pour les établissements. C’est exactement le même raisonnement que j’applique quand j’explique à mes clients comment une banque gagne de l’argent sur leurs économies dormantes. D’ailleurs, si vous vous demandez à partir de quel montant une banque vérifie réellement un chèque, la réponse vous surprendra probablement.

Côté bilan, le total des actifs atteint 1 573,5 milliards d’euros, avec 454,622 milliards de créances clientèle et 654,727 milliards d’actifs financiers à la juste valeur. Les effectifs ont été réduits à 119 000 personnes fin 2024, contre 126 822 un an plus tôt. Le risque ESG est évalué à 13,2/100, qualifié de faible — un point qui compte de plus en plus pour les investisseurs institutionnels.

Avant de tout miser sur une seule valeur bancaire, gardez en tête que diversifier reste la règle d’or. Et si vous avez une assurance vie logée dans un établissement spécifique, vérifiez bien les conditions : j’en parle notamment dans mon analyse sur les problèmes liés à l’assurance vie dans certaines banques, car ce n’est pas toujours aussi limpide qu’on le croit. 😄