Qui détient la dette française ? Répartition et réponses clés

| Idées principales | Détails |

|---|---|

| 📊 Détenteurs domestiques français | Banque de France et organismes d’État : 24,4 %. Banques et assurances : 19,6%. |

| 💰 Participation citoyenne invisible | Assurances-vies et Livrets A investis en obligations d’État. Contribuent à revaloriser contrats. |

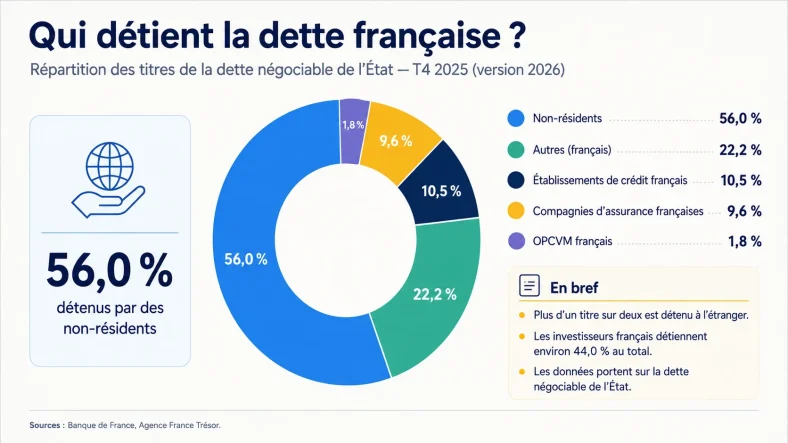

| 🌍 Dépendance aux investisseurs étrangers | 54,7 % de la dette détenue par non-résidents. En hausse depuis 2022 (48,5%). |

| 📈 Taux d’intérêt français en hausse | Bon du Trésor à 10 ans : 3,5 %. Plus haut depuis 2011. Supérieur Espagne et Portugal. |

| ⚠️ Vulnérabilité structurelle française | Sensibilité aux taux trois fois supérieure Japon et États-Unis. Maturité moyenne : 6-7 ans. |

| 🔍 Manque de transparence gouvernementale | Agence France Trésor ne divulgue pas détail nationalité créanciers. Nourrit inquiétudes. |

3 416 milliards d’euros. C’est le montant de la dette française au 3 mai 2026 — un record absolu. Quand j’explique ça à Sandra, ma femme, elle me regarde avec les yeux ronds et dit « c’est beaucoup ? » Oui, chérie. C’est beaucoup.

Mais la vraie question qui me revient souvent, que ce soit de mes clients ou de mes lecteurs, c’est : qui détient la dette française, concrètement ?

Qui sont ces créanciers à qui la France doit autant ? Je vais vous décortiquer tout ça simplement, chiffres à l’appui.

🏦 La part des banques françaises et des institutions nationales

Commençons par ce qu’on contrôle chez nous. Selon le ministère des Comptes publics, environ un quart de la dette française est détenu par des acteurs basés en France, et un autre quart par la Banque de France elle-même — soit 24,4 % financés par des organismes d’État français. C’est loin d’être négligeable.

Les banques et assurances françaises représentent pour leur part 19,6 % de la dette souveraine. Parmi elles : la Banque Postale, le Crédit Agricole, le groupe BPCE, BNP Paribas. Si vous voulez un exemple concret de l’implication d’un acteur bancaire français dans ce type de financement, jetez un œil aux résultats de la Société Générale en 2024 — ça vous donnera une idée du poids de ces mastodontes financiers dans l’économie réelle.

Et vous, citoyens lambda ? Vous participez aussi, sans forcément le savoir. Une partie de votre assurance-vie et de votre Livret A est investie dans des obligations d’État. Gilles Belloir, directeur général de Placement-direct.fr, le dit clairement : le premier poste d’investissement d’un assureur, c’est la dette française, et le rendement de cette dette contribue directement à revaloriser votre contrat. Voilà, vous êtes créancier de la France sans le savoir. Félicitations 🎉.

Depuis 2015 et la mise en place du programme d’achats d’actifs de la Banque centrale européenne, la part des détenteurs domestiques a nettement progressé. La Banque de France a absorbé une portion significative de titres, ce qui a réduit temporairement la dépendance aux marchés étrangers.

🌍 Plus de la moitié de la dette détenue par des investisseurs étrangers

C’est ici que le sujet devient vraiment intéressant — et un peu stressant, je vous l’avoue. Selon les données de la Banque de France au premier trimestre 2025, 54,7 % de la dette négociable française sont détenus par des non-résidents. En 2022, ce chiffre était à 48,5 %. En 2010, il dépassait les 70 %. L’évolution est donc globalement positive, mais la dépendance extérieure reste structurellement forte.

| Période | Part détenue par des non-résidents |

|---|---|

| 🕰️ 2010 | Plus de 70 % |

| 📅 Début 2022 | 48,5 % |

| 📊 Q1 2025 | 54,7 % |

Ces créanciers étrangers viennent principalement de la zone euro, du Royaume-Uni, de la Suisse, d’Amérique du Nord et d’Asie. Des investisseurs basés en Allemagne, aux États-Unis et au Japon scrutent chaque décision budgétaire française. Andrew Chorlton, directeur de M&G Investments — une société londonnienne gérant plus de 400 milliards d’euros — a déclaré avoir augmenté ses positions sur la dette française en mai 2026. Son raisonnement ? La France offre un bon équilibre entre risque et rendement, notamment grâce à des taux plus attractifs.

Car oui, le taux du bon du trésor français à 10 ans dépasse désormais 3,5 %, son plus haut depuis 2011. Ce taux est supérieur à celui de l’Espagne et du Portugal — ce qui était totalement impensable il y a dix ans. Il se rapproche dangereusement de celui de l’Italie, tout en restant au-dessus du taux allemand de 2,72 %. En matière de risque perçu, ça dit beaucoup. Sur le plan politique, cette question de souveraineté financière touche aussi des personnalités comme certains ministres dont le patrimoine suscite des interrogations.

Christopher Dembik, conseiller chez Pictet AM, estime que les investisseurs sont prudents mais pas en panique. Ils continuent d’acheter, mais ils exigent une rémunération plus élevée. Anthony Morlet-Lavidalie, économiste à l’institut Rexecode, nuance l’alarmisme : si les banques françaises détenaient davantage la dette à la place des étrangers, ce serait paradoxalement un signal de faiblesse.

Voici les principaux blocs de détention de la dette française :

- 🏛️ Banque de France et organismes d’État — environ 24,4 %

- 🏦 Banques et assurances françaises : 19,6 %

- 🇪🇺 Résidents de la zone euro : environ 25 %

- 🌐 Investisseurs du reste du monde (UK, Suisse, USA, Asie) : environ 25 %

⚠️ Pourquoi la France est plus vulnérable que le Japon ou les États-Unis

Bonne question que me posent souvent mes lecteurs — pourquoi s’inquiéter autant, puisque le Japon et les États-Unis ont des dettes encore plus massives ? La réponse tient en un mot : structure. Au Japon, près de 50 % de la dette publique est détenue par la banque centrale japonaise, ce qui la rend largement imperméable aux turbulences des marchés. En France, c’est l’inverse — plus de la moitié de la dette dépend d’investisseurs extérieurs, ce qui amplifie la sensibilité aux hausses de taux.

Concrètement : quand la dette publique française augmente de 10 %, le taux d’intérêt de marché grimpe en moyenne de 16 points de base. Cette sensibilité est trois fois supérieure à celle observée aux États-Unis ou au Japon. Et avec une maturité moyenne des dettes publiques de 6 à 7 ans, la charge d’intérêts peut s’emballer rapidement si les taux restent élevés.

François Villeroy de Galhau, gouverneur de la Banque de France, l’a dit en avril 2025 : baisser l’incertitude budgétaire est une condition de la confiance et de la souveraineté. Le Premier ministre avait tenu le même discours en août 2025. Pendant ce temps, l’Agence France Trésor ne communique toujours pas le détail par nationalité des créanciers — ce qui nourrit les inquiétudes. Le député Kévin Mauvieux avait d’ailleurs soulevé ce point dans un rapport en 2024, bien que l’ancien ministre Thomas Cazenave ait tempéré ces craintes.

Si vous voulez creuser la question du patrimoine des acteurs politiques qui prennent ces décisions budgétaires, les profils de responsables locaux comme Christian Estrosi ou de personnalités médiatiques comme Anne Sinclair sont souvent révélateurs des liens entre sphères économiques et décisionnelles.

Ce que je retiens de tout ça ? La France n’est pas en crise de la dette — Morlet-Lavidalie et Dembik s’accordent là-dessus. Mais le signal d’alarme existe bel et bien. Fitch doit rendre son verdict sur la note souveraine française le 12 septembre prochain. Autant dire que les prochains mois seront déterminants pour savoir si la France garde la confiance de ses créanciers étrangers… ou commence à la perdre. Et cette fois-là, même Sandra comprendrait que c’est sérieux.